Bourse, placements : cinq conseils pour garder la tête froide face à un creux de marché

Après l’incertitude liée à la pandémie, l’effondrement des marchés provoqué par le conflit ukrainien… Face à tant de volatilité, quelle conduite tenir pour limiter les impacts sur votre épargne boursière ? Vos premiers réflexes ne sont pas toujours les plus opportuns. Quelles précautions prendre ? Quels écueils éviter ? Découvrez cinq conseils pour agir sans s’affoler.

1. Rester investi

Quoi qu’en dise la sagesse populaire, vendre dès que les marchés baissent peut s’avérer contreproductif. Car en réduisant votre exposition aux marchés, vous diminuez aussi vos chances de profiter d’un futur rebond potentiel. Avant tout arbitrage, n’hésitez pas à vous rapprocher de votre banquier et des experts qui sauront vous aiguiller, toujours selon votre sensibilité au risque et votre horizon de placement.

2. Diversifier davantage

Même en temps de crise, tous les cours n’évoluent pas de la même manière. En investissant dans des valeurs décorrélées entre elles, vous limitez le risque global de votre portefeuille. Diversifier permet en effet d’annuler les performances négatives d’un investissement grâce aux performances positives des autres investissements.

Pour diversifier efficacement, vous pouvez répartir vos avoirs entre différentes classes d’actifs (actions, obligations, monétaire, immobilier…), différents secteurs d’activité (santé, énergie, banque, automobile, nouvelles technologies…), zones géographiques (Zone euro, Asie, États-Unis, Amérique du Sud…), capitalisations boursières (grandes entreprises, PME…), types de sociétés (entreprises familiales, jeunes pousses…), etc. Quoi qu’il en soit, cette diversification doit tenir compte de vos préférences, de vos objectifs et de votre profil d’investisseur.

3. Investir régulièrement

Pour atténuer les risques d’un placement en période de volatilité, l’idéal est de continuer à investir un petit montant chaque mois quelle que soit la tendance boursière, plutôt que la totalité d’un coup. De cette façon, vous lissez les risques de pertes sur le long terme.

Disponibles pour la plupart des placements, les versements automatiques vous permettent d’investir sans y penser : il suffit de définir le montant et le rythme de versement souhaité (mensuel, trimestriel…). Vous épargnez régulièrement et sans effort !

4. Rééquilibrer son épargne

Une crise majeure comme le conflit ukrainien a le potentiel de redistribuer durablement les cartes sur les marchés, aussi, il peut être judicieux de revoir la répartition initiale de votre épargne boursière sur les différentes classes d’actifs, zones géographiques, secteurs d’activité… L’objectif : rester au plus près de l’allocation qui vous a été conseillée au départ et qui reflète vos objectifs et votre sensibilité au risque. Rapprochez-vous de votre banquier privé pour en savoir plus.

5. Rester à l’écoute du marché

Les crises et après-crises peuvent être porteuses d’opportunités. Sans perdre de vue vos objectifs de placement, gardez un œil sur l’évolution des marchés. Besoin d’aide pour cerner les tendances ? N’hésitez pas à demander conseil à votre banquier privé : il saura mobiliser les expertises pour apporter des réponses à vos questions.

—

> Besoin de conseils d’experts pour investir en Bourse ? Nos spécialistes sont à votre écoute

Placement en actions : zoom sur le private equity

Vous associez l’investissement en actions avec un placement en bourse ? Ce n’est vrai qu’en partie. Car une entreprise non cotée peut, elle aussi, émettre des actions afin de lever des fonds auprès des investisseurs. La plupart du temps, il s’agit de petites et moyennes entreprises en quête de financements pour soutenir leur croissance, leur développement… On parle alors de private equity. Explications.

Coté, non coté : quelles différences ?

Alors qu’une action cotée en bourse peut être achetée ou vendue publiquement sur les marchés financiers, une action non cotée s’échange uniquement entre investisseurs privés (institutionnels, particuliers ou fonds spécialisés). L’absence de marché réglementé sur lequel acheter ou vendre les actions non cotées rend leur prix difficile à déterminer et la revente incertaine. En effet, les possibilités de sortie sont rares : uniquement si un actionnaire veut sortir ou par opération sur le capital la société.

Par ailleurs, même si les deux formules comportent un risque de perte en capital totale ou partielle, investir dans une jeune PME non cotée est par nature plus risqué qu’un placement dans une grande entreprise cotée en bourse et dont l’évolution est plus facile à anticiper.

Enfin, il peut s’avérer difficile de trouver une information objective sur l’entreprise non cotée aidant à déterminer les perspectives de rendement de l’action.

Notez qu’en tant qu’investisseur dans une société non cotée, vous bénéficiez des mêmes droits que pour les actions cotées : droit au bénéfice distribuable, à l’information, droit de vote en assemblée générale…

Comment investir dans le non coté ?

Aider un proche à créer son entreprise, soutenir un projet d’entrepreneuriat solidaire ou profiter du potentiel de performance d’une jeune startup très innovante et dynamique… plusieurs objectifs peuvent vous conduire à investir dans le non coté. Dans tous les cas, vous aurez besoin d’un compte-titres classique ou d’un PEA (plan d’épargne en actions) pour y loger vos actions non cotées.

Vous pouvez acquérir des actions non cotées de manière indirecte, via des fonds d’investissement dédiés tels que :

- les FIP (fonds d’investissement de proximité), composés d’au moins 70 % de titres de PME régionales,

- les FCPI (fonds commun de placement dans l’innovation), composés à 70 % minimum de titres de sociétés innovantes.

L’avantage de cette approche ? L’accès à une gamme de titres d’entreprises diversifiées en termes de profil, secteur d’activité, zone géographique… Idéal pour diminuer le risque global du portefeuille.

L’achat de telles actions peut aussi se faire directement auprès de l’entreprise elle-même, via la souscription en numéraire au capital de la société. Lorsqu’un épargnant soutient la PME d’un proche par ce biais, on parle de Love Money. Certaines startups lancent des campagnes de crowdfunding en ligne pour y lever des fonds auprès de leurs amis, de leur famille et du grand public.

Quoiqu’il en soit, l’investissement dans le non coté est un placement de long terme (8 à 10 ans) auquel vous ne devriez consacrer qu’une petite partie de votre patrimoine financier. Aussi, avant d’investir, demandez-vous si vous êtes prêt à bloquer votre investissement pendant cette période et interrogez-vous sur la pertinence d’un tel placement par rapport à vos objectifs d’épargne.

Quels avantages fiscaux ?

Dans certains cas, l’investissement dans une PME non cotée ouvre droit à réduction d’impôt. Jusqu’au 31 décembre 2020, vous pouvez déduire de vos impôts sur le revenu 25 % du montant de votre versement pris dans la limite de 50 000 € (le double pour un couple), à condition de conserver les titres pendant 5 ans. Attention, cette réduction d’impôt entre dans le plafonnement global des niches fiscales de 10 000 € par an.

Par ailleurs, si vous et votre famille (conjoint, ascendants, descendants) détenez moins de 25 % des parts de votre propre entreprise, vous pouvez les loger dans un PEA classique et/ou un PEA PME-ETI, deux enveloppes fiscales respectivement plafonnées à 150 000 € et 225 000 € (ce dernier montant correspond aussi au plafond cumulé global des deux enveloppes). Vous profiterez ainsi de l’exonération des plus-values, hors prélèvements sociaux, à condition de n’effectuer aucun retrait avant 5 ans.

À noter : ces deux avantages fiscaux ne sont pas cumulables.

—

> Le private equity vous tente ? Nos spécialistes vous conseillent

Entrepreneurs, pensez au Love Money

Vous avez un projet entrepreneurial ou souhaitez monter votre boîte Plusieurs solutions existent pour lever des fonds, parmi lesquelles le Love Money ou financement affectif. Le principe : solliciter ses proches, famille et amis qui, en contrepartie de leurs apports, deviennent associés de la société créée. Simple et peu coûteuse pour l’entrepreneur, cette solution offre également un avantage fiscal pour vos investisseurs. Découvrez les atouts et les spécificités du Love Money ainsi que quelques conseils pour réussir votre levée de fonds.

Le Love Money, c’est quoi ?

Né aux États-Unis dans les années 1960, le Love Money fait battre le cœur des entrepreneurs et des investisseurs français.

Au-delà de l’apport personnel, le Love Money mobilise le premier cercle de financement de l’entrepreneur. Il correspond aux capitaux apportés à la création ou au soutien d’une entreprise par la famille et les proches du créateur. Son montant varie de quelques dizaines à plusieurs centaines de milliers d’euros et précède généralement d’autres sources de financement tels que le prêt bancaire traditionnel ou les fonds de capital-risque.

En contrepartie de leur apport, vos investisseurs deviennent associés de la société et reçoivent des actions auxquelles sont attachés des droits : droit au bénéfice distribuable, à l’information, droit de participer aux décisions de la société, sur option. Comme tout investissement, le Love Money comporte un risque de perte en capital.

Comment lever des fonds en Love Money ?

Pour solliciter votre famille et vos amis, vous pouvez soit les approcher directement, soit monter une campagne de crowdfunding sur une plateforme en ligne comme Ulule ou Kickstarter. Les contributions et le soutien de votre entourage proche en un premier temps permettront de toucher progressivement des cercles plus éloignés.

Dans les deux cas, pensez à soigner la présentation de votre projet et à peaufiner vos arguments de vente : ce n’est pas parce que vous vous adressez à des proches que c’est gagné d’avance !

Des avantages fiscaux pour vos investisseurs

La souscription en numéraire au capital d’une petite ou moyenne entreprise non cotée ouvre droit, sous conditions, à la réduction Madelin. Jusqu’au 31 décembre 2020, vos investisseurs peuvent déduire de leur impôt sur le revenu 25 % du montant de pris dans la limite de 50 000 € (le double pour un couple), à condition de conserver les titres pendant 5 ans. Attention, cette réduction d’impôt entre dans le plafonnement global des niches fiscales de 10 000 € par an.

Par ailleurs, si vous et votre famille (conjoint, ascendants, descendants) détenez moins de 25 % des parts de votre entreprise, vous pouvez les loger dans un Plan d’épargne en actions (PEA) classique et/ou un PEA PME-ETI, deux enveloppes fiscales respectivement plafonnées à 150 000 € et 225 000 €. Vous profiterez ainsi de l’exonération des plus-values (hors prélèvements sociaux), à condition de n’effectuer aucun retrait avant 5 ans.

À noter : ces deux avantages fiscaux ne sont pas cumulables.

Et si vous mariiez Love Money et donations ?

Vos parents ou grands-parents souhaitent vous donner un coup de pouce sans participer à la gestion de votre société ? Ils peuvent vous faire une donation en franchise de droits. Son montant : 100 000 € par parent et par enfant, 31 865 € par grand-parent et par petit-enfant. Ces abattements sont cumulables avec l’exonération des dons familiaux de sommes d’argent à hauteur de 31 865 € (sous conditions d’âge). Enfin, la 3e loi de finances rectificative a instauré un nouvel abattement complémentaire et temporaire de 100 000 € (applicable aux dons réalisés entre le 15 juillet 2020 et le 30 juin 2021), pour toute somme affectée par le donataire dans les 3 mois à la souscription au capital d’une petite entreprise, à la rénovation énergétique ou à la construction de la résidence principale.

Quelques conseils pour une levée en toute sérénité

En plus d’associer vos proches à un projet qui vous tient à cœur, le Love Money permet de renforcer vos fonds propres tout en retardant le recours au premier prêt bancaire. Mais cette solution n’est pas exempte de risques et peut mettre à mal vos relations personnelles en cas d’échec ou de désaccord entre les associés.

Pour vous prémunir tout en augmentant vos chances de réussite, jouez à fond la carte de la transparence afin d’établir une relation de confiance durable avec vos proches. Présentez-leur un business plan robuste et appuyez-vous sur ce document pour communiquer clairement sur les éventuelles faiblesses et risques liés à l’investissement.

Vous pouvez également encadrer la levée en établissant un pacte d’actionnaires qui régira les relations avec la famille et/ou les proches. Ce document complète les statuts de la société et précise certaines conditions d’investissement. Par exemple, il peut spécifier qu’un investisseur voulant céder sa participation doit vous la vendre en priorité. Il peut aussi contraindre les investisseurs à s’engager sur une durée minimum.

Enfin, étudiez en amont les sources de financement complémentaire afin d’accompagner vos ambitions et la croissance de l’entreprise.

—

> Besoin de conseils d’experts pour créer votre entreprise ? Nos spécialistes sont à votre écoute

Épargne retraite : zoom sur le PER

Épargne retraite : les cinq atouts d’un PER

Depuis le 1er octobre 2020, les contrats Madelin, PERP et autres produits de retraite traditionnels ne sont plus commercialisés. C’est le moment d’envisager le transfert de votre ancien contrat vers le nouveau plan d’épargne retraite (PER), ou d’en ouvrir un le cas échéant. Vous hésitez encore à investir votre épargne dans la durée ? Découvrez les avantages du PER pour vous constituer un complément de revenus dès aujourd’hui dans de bonnes conditions financières et fiscales.

Ne pas attendre pour préparer sa retraite

Ce n’est pas parce que l’avenir est incertain que vous devez tout laisser au hasard. Savez-vous que 72 % des Français1 estiment que leur pension sera « insuffisante pour vivre correctement au moment de la retraite » ? Parmi les solutions disponibles pour compléter vos revenus : le PER, un nouveau dispositif instauré en mai 2019 par la loi Pacte, support d’épargne de long terme. Il vous permet en effet d’économiser pendant la vie active afin d’obtenir un capital ou une rente à la retraite.

Découvrez les 5 raisons de souscrire un PER, dans sa version assurance.

1. Un produit de retraite tout-en-un

Madelin, PERCO, PERP, article 83… finie la myriade de produits de retraite à souscrire selon son statut professionnel. Ouvert à tous (indépendants, salariés, professions libérales…), le PER regroupe toute cette épargne en un seul et unique contrat, composé de compartiments, chacun susceptible de recevoir les « anciens » contrats.

En pratique, il conviendra de vérifier si le transfert de votre contrat existant vers un PER est favorable, en tenant compte de ses qualités intrinsèques par rapport au nouveau plan et des frais de transfert applicables si votre contrat a moins de 10 ans. Demandez conseil à votre banquier privé.

En termes de transférabilité d’un établissement financier à l’autre, systématisée par la loi Pacte, notez que le PER lui-même est transférable – sauf au cours des 5 premières années (1 % de frais), d’où l’intérêt de prendre date, même si vous n’y transférez pas immédiatement vos contrats existants.

2. Une souplesse accrue

Par rapport à ses prédécesseurs, le PER offre la possibilité de sortir en capital, en une fois ou de manière fractionnée, là où les autres contrats n’offrent qu’une sortie en rente viagère. Il prévoit par ailleurs un cas supplémentaire de déblocage anticipé de l’épargne : l’achat de la résidence principale, qui joue à chaque changement de logement.

Seul bémol : ce motif n’est pas exonéré d’impôt, contrairement aux autres cas exceptionnels de sortie (décès du conjoint ou du partenaire de Pacs, surendettement, invalidité, cessation d’activité…). Les versements seront soumis au barème progressif de l’impôt sur le revenu sans abattement et les gains issus des versements à la flat tax de 30%.

3. Des opportunités d’investissement sur mesure

Avec un PER, vous avez en principe l’opportunité d’investir sur toutes les classes d’actifs, y compris des supports labelisés ISR, en direct ou via un fonds. En revanche, la liste des supports reste déterminée par l’assureur. Le PER donne également accès au fonds en euro à capital garanti.

En outre, différents modes de gestion sont proposés, parmi lesquels une gestion pilotée consistant à adapter l’allocation d’actifs à l’horizon d’investissement d’ici la retraite ou une gestion spécifiquement ISR, mais aussi la possibilité de gérer librement, en constituant et en faisant évoluer son portefeuille à sa guise.

4. Une fiscalité attractive

Le PER offre un avantage fiscal au moment des versements, d’autant plus important que vous êtes fortement imposé. En effet, les sommes versées sont, dans une certaine limite, déductibles de vos revenus imposables au barème de l’impôt sur le revenu. Ainsi, si vous êtes imposés au taux marginal de 45 %, votre impôt sur le revenu sera réduit de 45 % de votre versement.

Notez cependant que cet impôt « éludé » pendant la phase d’épargne (c’est-à-dire pendant la phase d’activité) n’est finalement que reporté car il sera appliqué pendant la phase de rente ou de retraits, lesquels seront imposés au barème progressif de l’impôt sur le revenu pour la part correspondant aux versements déduits. La quote-part de plus-value, elle, sera imposée à la flat tax de 30 %.

Cela dit, cet impôt économisé au moment du versement aura pu se valoriser dans l’intervalle, et le taux marginal d’imposition une fois la retraite prise est généralement plus faible qu’en période d’activité.

5. Un outil de transmission

Au dénouement, le PER assurance se comporte comme une assurance vie. En cas de décès, les sommes sont reversées sous forme de capital ou de rente viagère aux bénéficiaires désignés dans la clause du contrat (et non aux héritiers).

Côté fiscalité en revanche, le régime n’est pas tout à fait le même puisqu’il dépend de l’âge du titulaire au moment de son décès, et non au moment des versements comme c’est le cas avec l’assurance vie.

Si l’assuré a moins de 70 ans, les capitaux bénéficient du régime favorable de l’assurance vie prévoyant un abattement de 152 500 € par bénéficiaire, puis une taxe de 20 % puis 31,25 %. Si une rente avait été mise en place, elle peut être totalement exonérée d’impôt.

Si l’assuré plus de 70 ans, les sommes sont soumises aux droits de succession pour leur montant total, en fonction du lien de parenté avec le bénéficiaire, après application d’un abattement de 30 500 € global incluant également les contrats d’assurance vie.

—

> Besoin de conseils d’experts pour préparer votre retraite ? Nos spécialistes sont à votre écoute

1 Source : Le Cercle de l’Épargne

Bourse : les femmes, des épargnantes comme les autres ?

Il n’existe aucune enquête ni statistique sur le comportement des femmes en Bourse. Nous avons demandé à Alix de Renty, la co-fondatrice de The ladies Bank et banquier privé senior chez ODDO BHF, de nous décrire comment ses clientes agissaient. Voici son témoignage.

Pendant la période de confinement, une petite révolution s’est produite dans le monde de l’épargne : un petit boom du nombre d’actionnaires chez les particuliers. Aucune statistique ne précise la part des hommes et des femmes dans ces nouveaux actionnaires. Mais la Bourse est souvent considérée comme un domaine masculin.

Pourtant, Alix de Renty, co-fondatrice de The ladies Bank, société de gestion de patrimoine dédiée aux femmes, née d’un appel à projet lancé par ODDO BHF, et intégrée à la banque privée, ne perçoit pas chez ses clientes « une aversion particulière à l’égard de la Bourse ».

« Hommes et femmes comprennent de la même manière l’utilité de posséder une poche d’actions dans son patrimoine, et la nécessité de construire son épargne sur le long terme », explique-t-elle. En revanche, « les hommes ont tendance à être plus nombreux à opter pour une gestion conseillée, qui demande de la disponibilité, de la réactivité et de l’appétence pour le sujet, alors que les femmes préfèrent la gestion sous mandat, moins anxiogène », précise-t-elle.

Les clientes de ODDO BHF apprécient que des points de gestion réguliers soient faits pour comprendre ce qui se passe, « cela peut rassurer ». « Dans une période de turbulences sur les marchés comme aujourd’hui, il est important, pour plus de sérénité, de rappeler l’horizon de placement, – nous prônons au minimum sept à huit ans pour une gestion dite « Offensive » c’est-à-dire 70% à 100% en actions -, pour relativiser les éventuelles moins-values latentes instantanées, et les convictions fortes sous-jacentes à chaque investissement », indique Alix de Renty.

Et de rappeler les grandes règles qu’elle promeut pour constituer un portefeuille actions : « un nombre restreint d’actions, – entre 25 et 30 -, chaque choix s’appuyant sur un thème d’investissement fort (vieillissement de la population, transformation numérique de l’économie, …). Les sociétés leaders parmi les meilleures de leur industrie, au bilan solide, avec une faible volatilité de la croissance de leurs revenus, continuent de tirer leur épingle du jeu. Nous évitons les paris sur des titres spéculatifs de court terme, que les femmes ne réclament généralement pas d’ailleurs ».

Mais que recherchent-elles dans un placement ? A l’instar des hommes, elles privilégient en priorité le rendement, mais elles « développent plus souvent une sensibilité particulière aux critères ESG », note Alix de Renty, qui « font l’objet systématiquement d’un premier filtre dans nos critères ».

S’il semble que les investisseurs masculins sont attirés par les valeurs décotées, les femmes préfèrent les sociétés à impact, et peuvent laisser leurs choix être guidés par une amie. « Alors qu’une majorité de nos clientes mettent à profit cette période de confinement pour faire le point et prendre leur temps pour adopter les bonnes décisions, remarque la fondatrice de The Ladies Bank, les hommes ont plutôt déjà réinvesti ».

Autre nuance, note Alix de Renty, les femmes « épargnent parce qu’il faut le faire, pour préparer la retraite, laisser un héritage, etc. »

Les femmes ont, depuis longtemps, pris les commandes du budget du foyer, elles sont désormais en passe de gérer aussi l’épargne de la famille.

Comment connaître votre sensibilité au risque ?

Vous entendez souvent que vos choix de placement dépendent de votre sensibilité au risque ? Ce n’est pas un hasard. Entre autres facteurs, ce critère vous orientera vers un produit plus ou moins risqué, où l’éventualité de perdre votre mise de départ est plus ou moins importante. Cette notion est souvent abordée dans le cadre du « couple rendement-risque » d’un placement. Alors, quelle est votre sensibilité au risque ? Comment la comprendre et l’évaluer ? Découvrez nos explications.

La sensibilité au risque, c’est quoi ?

En finance, la tolérance au risque correspond à la somme que vous seriez prêt à perdre dans le cadre d’un investissement. Il dépend, pour chacun :

- de facteurs objectifs tels que la situation financière, les objectifs patrimoniaux, l’horizon de placement ou le degré de connaissance des marchés financiers,

- de facteurs subjectifs ou psychologiques tels que le ressenti à l’idée de perdre de l’argent ou la capacité à supporter l’incertitude.

Entre plusieurs possibilités d’investissement, une personne très sensible au risque choisira celui qui minimise son risque de perte, tandis qu’un épargnant peu sensible au risque s’orientera plutôt vers celui qui offre les meilleures perspectives de gain.

Afin de répondre aux besoins des différents investisseurs, les banques et sociétés de gestion ont défini plusieurs profils de mandat pour gérer les portefeuilles de leurs clients : « prudent », « équilibré », « dynamique », « offensif » … Un portefeuille équilibré est généralement investi à parts égales entre actifs risqués et peu risqués, tandis qu’un placement offensif peut être composé d’actions à plus de 70 %.

Attention toutefois : ces dénominations ne sont pas règlementées et peuvent se décliner très différemment d’un gestionnaire à l’autre.

Suis-je sensible au risque ?

Pour évaluer votre degré de tolérance au risque financer, il ne suffit pas seulement de vous fier à vos émotions. Abordez cette notion de manière globale en vous posant toutes les bonnes questions :

– Quel est mon objectif d’investissement : revenus complémentaires, retraite, rendement… ?

– Quelle est ma situation financière à l’heure actuelle ?

– Quelle part de mon capital puis-je placer sur des actifs risqués ?

– L’idée de perdre de l’argent m’effraie-t-elle ?

– Quel est mon tempérament au quotidien : suis-je de nature anxieuse, calme… ?

– Quel est mon horizon de placement : 2 ans, 5 ans, 10 ans… ?

– Ai-je une épargne de précaution toujours disponible par ailleurs ?

– …

Vous n’arrivez pas à répondre à l’une ou plusieurs de ces questions ? Demandez conseil à votre banquier privé ou contactez l’un de nos experts.

Le rendement, inséparable du risque

Regardez ces graphiques représentant le couple rendement-risque de 3 catégories d’actifs.

Que remarquez-vous ? Plus un actif est risqué, plus son potentiel de rendement est important (actions). A contrario, moins un actif est risqué, moins son potentiel de performance est grand (monétaires). C’est ce que l’on appelle le couple rendement-risque d’un actif : le potentiel de rendement qu’un investisseur peut espérer en contrepartie d’une certaine prise de risque.

Pour espérer plus de rendement, vous devez donc aussi accepter une plus grande part de risques, et la possibilité de perdre une partie de l’argent investi.

Le temps, pour réduire les risques d’un placement

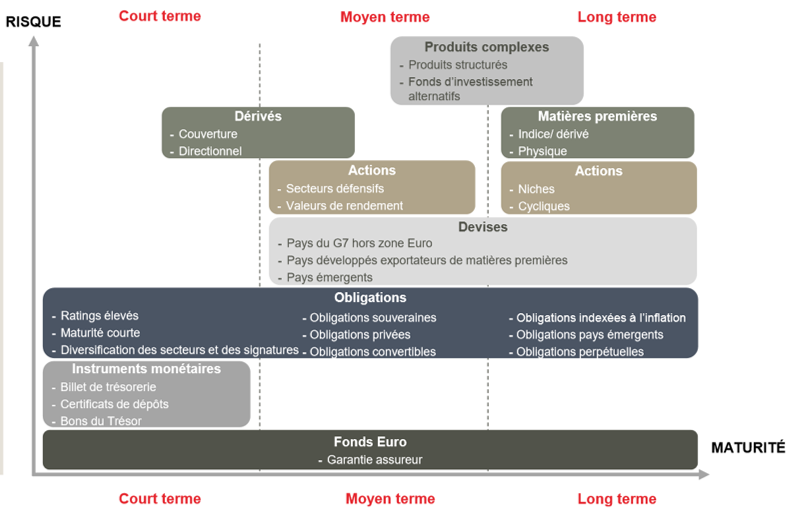

Regardez à présent ce graphique.

Il introduit une notion supplémentaire : l’horizon temporel. Plus un actif est risqué, plus l’horizon de placement qui lui est associé est long. Pourquoi ? Parce que le temps permet de lisser la volatilité des marchés : à court terme, la valeur d’une action peut grandement fluctuer (au gré de l’actualité, de la conjoncture, des rumeurs…), mais elle aura tendance à se stabiliser sur le long cours pour refléter les fondamentaux de l’entreprise (d’où l’intérêt de sélectionner vos titres avec soin !).

Résultat : mieux vaut patienter que de vendre vos actions aux premiers signes de baisse car alors, vous rateriez peut-être des opportunités de rendement à plus long terme.

Définir son profil d’investisseur avec un expert

Avant de vous orienter vers tel ou tel placement ou mandat de gestion, votre banquier privé proposera toujours de définir ensemble votre profil d’investisseur, selon plusieurs critères : âge, situation personnelle, professionnelle et patrimoniale, objectifs et horizon de placement, tolérance aux fluctuations du marché…

Sur la base de quoi, il vous conseillera sur les investissements les plus adaptés à vos besoins… et à votre sensibilité au risque.

—

Besoin de conseils d’experts pour investir votre argent ? Nos spécialistes sont à votre écoute

Investir dans l’intelligence artificielle, grâce à l’intelligence artificielle ?

En décembre 2018, ODDO BHF Asset Management a lancé ODDO BHF Artificial Intelligence, le premier fonds thématique investissant dans l’intelligence artificielle qui utilise lui-même cette technologie dans son processus d’investissement. Composition, caractéristiques, sélection des valeurs… Brice Prunas, gérant du fonds chez ODDO BHF, nous en dit plus sur les spécificités de ce produit unique sur le marché de gestion d’actifs.

Innovation de rupture

Les nouvelles technologies ont toujours fait partie de la vie professionnelle de Brice Prunas. « Ce secteur a constitué le fil conducteur de mes 20 ans de carrière, consacrés à l’analyse financière des sociétés technologiques », précise-t-il. C’est en vertu de cette expertise qu’il rejoint le groupe ODDO BHF en octobre 2018, dans le but de créer une série de fonds thématiques innovants dont le premier sera dédié à l’intelligence artificielle (IA).

Commercialisé depuis bientôt un an, le fonds ODDO BHF Artificial Intelligence est une première dans l’industrie de la gestion d’actifs : « Ce produit est totalement unique, tant par sa composition que par sa conception », affirme Brice Prunas. Véritable innovation de rupture, le fonds représente aussi une percée pour le Groupe, désormais positionné sur cette technologie incontournable au fondement de toutes les autres :

« L’intelligence artificielle est une révolution silencieuse qui se déroule sous nos yeux et qui va transformer tous les secteurs de la société et de l’économie ».

Pour Brice Prunas, cette gamme de fonds est à l’intersection de 2 enjeux majeurs pour les gestionnaires d’actifs : « Le développement de la gestion thématique, qui trouve un fort attrait auprès des investisseurs, et l’arrivée du machine learning dans la finance, dans le trading d’abord puis progressivement dans l’investissement et la sélection de valeurs. Ce fonds nous permet donc de faire d’une pierre 2 coups ! », résume-t-il.

Processus d’investissement en 3 étapes

Investi dans des titres d’entreprises internationales, le fonds se compose de 60 valeurs de secteurs variés : « Nous investissons aussi bien dans des industries bénéficiant de l’IA, comme l’automobile, l’aéronautique ou l’assurance, que dans des entreprises technologiques spécialisées dans le big data ou le machine learning », détaille Brice Prunas. Le point commun ? Ces entreprises créent toutes de la valeur économique à partir de l’IA ou en tire un avantage compétitif.

Mais comment trouver les meilleures parmi toutes les valeurs liées à l’IA partout dans le monde ? Réponse : en mobilisant l’IA ! Concrètement, la sélection se déroule en 3 phases. La première consiste à sélectionner les 300 meilleures actions mondiales grâce à des algorithmes de machine learning qui analysent 4 millions de données par jour. Mission impossible pour un humain. « Grâce au traitement du langage naturel, ces algorithmes sont capables de faire non seulement de l’analyse sémantique, en se référant à une bibliothèque de mots-clés, mais aussi de l’analyse de sentiments à partir de données non structurées, comme le contenu d’un e-mail ou d’une présentation PowerPoint », ajoute Brice Prunas. Du jamais-vu en asset management.

Une fois ces 300 valeurs sous la main, le processus repart de zéro. « Il faut en sélectionner 60, mais là, c’est une autre mécanique qui s’enclenche », précise M. Prunas. Le modèle quantitatif multifactoriel baptisé « Algo 4 » intègre ici des données structurées – Valorisation, Qualité, Momentum et Taille de l’entreprise – afin d’identifier les 60 valeurs qui présentent les caractéristiques les plus intéressantes sur le plan financier et du risque.

Enfin, la dernière étape du processus d’investissement prévoit une revue du portefeuille par les gérants du fonds :

« La machine de l’IA a beau être bien huilée, on ne peut pas se passer de cerveau humain »,

explique Brice Prunas. L’objectif ? Repérer d’éventuelles erreurs ou incohérences, ajuster le portefeuille en retirant ou en remplaçant certaines valeurs : « Pour l’heure, seul un humain est capable de réaliser des arbitrages de ce type ».

Portefeuille dynamique

En termes d’allocation géographique, le fonds est majoritairement investi en valeurs de sociétés américaines (62 %), suivi par des entreprises japonaises (11 %) puis européennes. Au niveau de la répartition sectorielle, les valeurs technologiques représentent près de 60 % du portefeuille, le reste se répartissant entre les secteurs industriels, des télécoms et médias, de la consommation, de la santé… Enfin, le fonds est investi à 40 % en titres de petites et moyennes entreprises.

Mais rien n’est inscrit dans le marbre. « Un fonds investit dans l’IA est par nature dynamique et évolutif. Nous recevons des alertes tous les mois sur les titres en portefeuille, une mise à jour sémantique est effectuée tous les 6 mois et la mécanique tourne tous les 3 mois. Le portefeuille change ainsi tous les ans », indique Brice Prunas.

Les clients privés souhaitant bénéficier du potentiel de rendement du fonds ODDO BHF Artificial Intelligence peuvent le souscrire dans le cadre d’une assurance vie ou d’un compte-titres classique.

« En revanche, vous ne pourrez pas détenir ce fonds dans votre PEA puisqu’il n’est pas exclusivement composé de valeurs européennes »,

rappelle le gérant. En 6 mois de commercialisation, le fonds a dépassé les 50 millions de dollars d’encours et surperformé son benchmark, l’indice MSCI World Developed Countries, de 1,7 %. Une belle performance pour une innovation de rupture.

> Besoin de conseils d’expert ? Nos spécialistes sont à votre disposition

> Prenez le temps de prendre soin de votre patrimoine, abonnez-vous à notre newsletter

Oser gagner de l’argent

Ce n’est qu’au cours des années 80 que les femmes ont pu emprunter en leur nom propre. Comment s’étonner, alors, qu’elles entretiennent aujourd’hui un rapport distant avec l’argent ? Un héritage ou des économies qui dorment, un projet d’entreprise freiné, une assurance vie ou plan retraite délaissé… Lorsqu’il s’agit d’investir ou de faire fructifier son patrimoine, les solutions sont pourtant nombreuses, à condition d’investir sans complexe ce territoire historiquement occupé par les hommes.

Sur son appli bancaire, Caroline, 45 ans, responsable de communication, fait et refait ses comptes. « Mon livret A et mon LDD ne rapportent que 0,75 %. Mon assurance vie, plus grand-chose non plus… » Des économies grignotées en outre par le taux d’inflation, comme le martèle une presse économique peu lue par les femmes, tant le sujet paraît austère, complexe, réservé aux initiés. Caroline, qui s’inquiète pour son avenir (tout peut arriver), tente de s’informer sur les SCPI, ces actions dans l’immobilier d’entreprise, qui, elle l’a lu sur Internet, rapportent jusqu’à 7 % par an pour certaines.

« Mais je n’y comprends rien. Comment savoir si c’est un bon moyen de s’enrichir un peu ? »

Elle n’est pas la seule à se sentir dépassée, « nulle en fric » :

Selon une étude ING focus patrimoine, 34 % des femmes ne se sentent pas à l’aise pour faire fructifier leurs avoirs, contre 28 % des hommes. Ce manque de confiance en elles est aussi dû au poids de l’histoire, explique Françoise Neige, […] « Le rapport des femmes à l’argent et au patrimoine est différent de celui des hommes, qui pendant des siècles ont géré les avoirs de leurs épouses. Rappelons qu’elles ont dû attendre 1965 pour avoir le droit d’ouvrir un compte en banque sans la permission de leur mari. Et ce n’est qu’au cours des années 80 qu’elles ont pu emprunter de l’argent en leur nom propre. » Et l’histoire pèse encore.

Alix de Renty, cofondatrice du réseau Ladies Bank à la banque ODDO BHF, le confirme :

« Alors qu’on a 45 % de clientes, on voit 90 % d’hommes dans les rendez-vous, car elles envoient le conjoint, le père, le frère…

Pourquoi ? Certaines se fichent de faire fructifier leur argent : “Ça ne m’intéresse pas de claironner dans les dîners que mes actions Truc ou l’argent investi sur le fonds Machin m’ont rapporté tant.” Ou bien elles ont l’impression de voler du temps à leur travail en venant parler d’un sujet aussi personnel, intime que leur argent. Alors qu’un homme n’a aucun problème pour prendre un rendez-vous à 15 heures pour parler de ses finances. »

Conséquence de cette distance à leurs propres deniers, les femmes n’ont pas une assez bonne culture financière générale pour comprendre les mécanismes de l’épargne et de l’investissement. « 56 % seulement des femmes ont répondu correctement à notre test en finance contre 65 % des hommes », regrette Charlotte de Montpellier, économiste à la banque ING. L’une des questions posées ? « Imaginez que le taux d’intérêt de votre compte d’épargne soit de 1 % et celui de l’inflation de 2 % par an. Après un an, combien pourriez-vous dépenser avec l’argent de ce compte ? » On bute sur la réponse malgré sa calculette, alors de là à acheter des actions… Terrorisées par les yoyos boursiers, la majorité des épargnantes sont allergiques à l’idée de prendre des risques. «

Vous seriez étonnée du nombre de femmes qui laissent dormir de grosses sommes sur leur compte courant, notamment après un héritage, constate Charlotte de Montpellier. Et quand elles les placent, elles choisissent l’hyper sécurité, avec des investissements beaucoup moins risqués que ceux des hommes. Des obligations plutôt que des actions. Évidemment cela a des conséquences : moins il y a de risques, moins il y a de rendement. » Voilà pourquoi les hommes, déjà mieux payés que les femmes, s’enrichissent souvent plus vite qu’elles.

Les banquières que nous avons interviewées confirment : avant d’investir un euro quelque part, les femmes devraient se poser les bonnes questions. Que veulent elles ? S’assurer d’avoir de quoi vivre en cas de séparation ? Étoffer leur retraite ? Transmettre un patrimoine ? Avoir toujours du liquide disponible ? On peut aussi souhaiter « donner un coup de pouce au neveu qui monte sa petite épicerie bio, en devenant actionnaire dans sa boîte via un PEA, un plan épargne action », explique Alix de Renty. C’est du « love money, un investissement affectif » . Gagner de l’argent via des entreprises proches de ses valeurs, avec en tête le souci de l’environnement, est en effet un désir commun chez beaucoup d’investisseuses.

Les femmes font merveille à la tête des entreprises

« À côté des héritières et des “épouses de”, une nouvelle génération de femmes riches et maîtresses de leurs finances commence à apparaître, constate de son côté Françoise Neige. Elles ont fait fortune grâce à leur travail. Elles ont obtenu des postes de top management qui leur donnent accès à des systèmes d’actions gratuites, ou bien elles ont créé leur entreprise et l’ont revendue pour des montants qui justifient qu’elles s’adressent ensuite à une banque privée pour faire les meilleurs placements. » Si trop peu de femmes excellent à faire fructifier leur propre argent, elles font merveille quand elles sont aux commandes d’une entreprise :

le Femina Index 15, un portefeuille de valeurs boursières qui réunit les quinze entreprises du CAC 40, dont l’encadrement compte plus de 40 % de femmes, affiche ainsi une croissance boursière de 240 %, contre 43 % pour le CAC 40( 2). Et pourtant, les dirigeantes sont moins de 14 % à siéger dans les comités exécutifs des soixante plus grandes entreprises.

Cotées à la Bourse de Paris. Là où règne le vrai pouvoir. Même absence dans le monde des start-up : seulement 5 % des jeunes entreprises sont portées par des femmes, 10 % par une équipe mixte. Et les dirigeantes ne récoltent seulement qu’environ 2 % des fonds du capital-risque. Ce monde très majoritairement masculin ne se prive pas de décourager celles qui osent pousser ses portes.

Une misogynie inconsciente

La secrétaire d’État à l’Égalité entre les femmes et les hommes, Marlène Schiappa, pourrait- elle faire reculer cette misogynie inconsciente ? Elle a annoncé un projet de loi sur l’émancipation économique des femmes prévu pour 2020. « On demande encore souvent à une femme si elle a budgété les frais de garde de ses enfants dans son business plan. Cette question, on ne la pose pas à un homme entrepreneur. » La ministre a signé un partenariat de bonnes pratiques avec des banques. On ne demande qu’à y croire.

Mais la rareté des femmes dans ce milieu n’explique pas ces chiffres catastrophiques. Issue de la banque et du crowdfunding, Béryl Bès a fondé MyAnonna (du nom de la déesse grecque de l’abondance) pour, entre autres, décomplexer les entrepreneuses sur leur rapport à l’argent. Elle constate chez elles les mêmes frilosités que pour leurs finances personnelles. « Elles sont excellentes pour aller chercher 3 000 à 6 000 €, pour faire des petits projets avec des petits dossiers, tout ce que je déteste. Je leur dis d’ailleurs : “Pas de ‘petits projets’, s’il vous plaît !” Dès qu’il s’agit de parler gros sous, elles sont girl power, certes, mais avec des limites. » Elles devraient lire Sallie Krawchek. En août dernier, cette dirigeante à la Bank of America a publié une tribune lucide dans le magazine Newsweek : « Les femmes n’auront pas le vrai pouvoir tant qu’elles ne parleront pas franchement d’argent. » Elle, on peut la croire : elle a été classée 6e femme la plus puissante au monde par le magazine Forbes.

Source : Marie Claire, 7 novembre 2019

“On demande encore souvent à une femme si elle a budgété les frais de garde des enfants dans son business plan. Question que l’on ne pose pas à un homme entrepreneur.”

L’actualité de l’assurance-vie: quels changements avec les nouvelles mesures ?

Fiscalité harmonisée pour tous les revenus du capital avec l’instauration en 2018 de la Flat Tax, proposition de loi réformant l’imposition des capitaux décès issus de l’assurance-vie, restrictions sur le fonds en euros ; l’assurance-vie, placement favori des français avec 1 700 milliards d’euros investis, aurait-elle avec les dernières réformes, « du plomb dans l’aile » ?

NON et au contraire : l’assurance-vie conserve tous ses atouts juridiques et fiscaux et profite, avec l’entrée en vigueur de la loi Pacte, de nouvelles opportunités d’investissement et de la possibilité de substituer à son ancien contrat un contrat plus performant, sans impact fiscal. On parle de transférabilité des contrats au sein du même assureur.

Décryptage par Ségolène Roques, Ingénieur patrimonial chez ODDO BHF Banque Privée, pour BFM Business.

Pour visionner la vidéo, cliquez ici ou directement sur l’image

Pour visionner la vidéo, cliquez ici ou directement sur l’image

- Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

- En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrez les expertises de ODDO BHF Banque Privée

=> Contactez-nous

J’ai touché un bonus ou une prime, je les place comment ?

Article rédigé par Vanessa Zocchetti le 17 janvier 2018 – Madame Figaro et mis à jour le 25 juin 2019 par The Ladies Bank.

Bien placer son argent ? On passe souvent à côté, faute de temps et d’une bonne connaissance du sujet. Et pourtant, que l’on ait 1 000, 10 000 voire 100 000 € ou plus de côté, on a intérêt à faire fructifier son épargne pour anticiper des dépenses plus ou moins importantes, programmées ou imprévues, ou tout simplement pour se faire plaisir… Pour Alix de Renty et Yasmina Brasseur, banquière privée et ingénieure patrimoniale, cofondatrices de The Ladies Bank au sein du groupe ODDO BHF, la 1ère résolution à adopter… c’est de ne pas laisser le temps passer. On définit son profil d’épargnante en se posant 2 questions fondamentales puis on opte pour le placement adapté… Voici comment.

Les questions préalables à se poser

- Quelles sont mes échéances ?

Vais-je avoir besoin de mes économies dans moins de 2 ans pour financer un achat ou des vacances ? Est-ce que cette épargne me sera utile à moyen terme – entre 2 et 8 ans – ou est-ce que je peux me permettre de ne la débloquer que dans 8 ans ou plus ?

- Ai-je envie de prendre des risques ?

Investir dans une start-up qui a besoin de soutien et peut éventuellement, dans quelques années, rapporter gros ou bien préférer un placement peu rémunérateur mais rassurant… Il n’y a pas de bon choix, juste des tempéraments plus ou moins téméraires !

Les bonnes options selon son profil

« Il n’y a pas de bon choix, juste des tempéraments plus ou moins téméraires »

- Je pense avoir besoin de liquidités rapidement ou à moyen terme pour mes vacances, un achat immobilier… mais je souhaite avoir l’esprit tranquille pour l’avenir.

Mes options :

– Le Livret A plafonné à 22 950 € rémunéré à 0,75 % par an, dont les intérêts sont exonérés d’impôts et de prélèvement sociaux. Conseillé surtout pour une gestion de trésorerie : vacances, impôts…

– Le LDD (livret de développement durable) plafonné à 12 000 € avec un taux de rémunération à 0,75 % dont les intérêts sont exonérés d’impôts et de prélèvement sociaux.

– Le livret bancaire aux modalités (plafond, rémunération…) déterminées par chaque organisme financier. Il permet souvent de placer des sommes plus importantes que les livrets précédents parce qu’il n’est pas réglementé en termes de plafonds. Les taux d’intérêt peuvent parfois être plus intéressants au moment de l’ouverture du livret. Il faut donc y placer une somme conséquente dès le début. Attention, pour ce livret, les intérêts sont désormais soumis au prélèvement forfaitaire unique (PFU), la fameuse flat tax de 30 % (12,8 % + les prélèvements sociaux de 17,2 %) sauf si vous préfèrez le barème de l’impôt sur le revenu si cette option est plus favorable.

- Je pense avoir besoin de liquidités rapidement, mais je cherche un rendement supérieur aux options « sécurisées ».

J’opte pour le compte-titres classique qui dispose en son sein d’un compte espèces. Il offre la possibilité d’investir sur des valeurs mobilières constituées d’actions et d’obligations françaises, européennes et internationales. Il permet de réaliser soi-même les opérations d’achat et de revente. Cela implique d’y consacrer un peu de temps et de s’intéresser aux mécanismes de la bourse. Les plus néophytes peuvent en déléguer la gestion grâce au système de «gestion sous mandat» (un service facturé). De plus, tous les revenus et les plus-values de ce compte-titres sont désormais soumis à un prélèvement forfaitaire unique (PFU), la fameuse flat tax de 30 %.

- Je souhaite placer mon épargne à moyen terme en faisant quelques paris…

Le PEA, plan d’épargne en actions, est parfaitement adapté. Il permet d’acquérir un portefeuille d’actions d’entreprises européennes. Il est idéal pour parier sur des start-up et pour celles qui ont envie de s’essayer au boursicotage. Si son plafond est de 150 000 €, chaque banque fixe son montant minimum. Il est ainsi intéressant d’en ouvrir un même sans fonds conséquents. En effet, en l’absence de retrait ou de rachat dans les 5 ans suivant le 1er versement, les plus-values sont soumises aux prélèvements sociaux mais exonérées d’impôt sur le revenu. On évite cependant le PEA quand on souhaite faire des retraits avant 5 ans, le retrait entraînant la clôture du PEA (sauf cas exceptionnels comme un licenciement, une invalidité…) et le gain net étant alors imposé à la flat tax de 30 % ou, sur option, au barème de l’impôt sur le revenu (augmenté des prélèvements sociaux).

Je peux aussi souscrire un PEA-PME (seul ou en complément d’un PEA classique) pour investir dans des actions de PME et d’ETI, ainsi que des titres de dettes non cotés commercialisés par les plateformes de crowdfunding. Idéal pour diversifier mes placements tout en profitant du cadre fiscal attractif du PEA. En cumulant PEA et PEA-PME, le plafond de versement s’établit à 225 000 €.

Lire aussi :

> Loi PACTE : des mesures pour dynamiser le PEA

- Je pense à ma retraite, aux futures études de mes jeunes enfants, à ma succession… Je souhaite donc faire un placement sur le long terme.

Je choisis une assurance-vie et le fais le plus tôt possible. En effet, ce produit non plafonné se bonifie avec le temps, notamment en matière de fiscalité, et cela malgré les changements applicables depuis le 1er janvier 2018. Ainsi, si je souscris aujourd’hui une assurance-vie, le taux de prélèvement sur la plus-value, pour tout retrait avant 8 ans, sera de 30 % (la fameuse flat tax). En revanche, passés ces 8 ans, le taux tombe à 7,5 %, auquel il faut ajouter les prélèvements sociaux.

En souscrivant une assurance-vie avant mes 70 ans, je bénéficie d’une fiscalité avantageuse puisque mon contrat sera traité hors (droits de) succession. En effet mes bénéficiaires quels qu’ils soient à mon décès bénéficieront d’un abattement de 152 500 €. Au-delà de cet abattement, les taux sont de 20 % ou 31,25 % en fonction du montant des capitaux décès.

ODDO BHF Banque Privée

Depuis plus d’un siècle, nous accompagnons nos clients sur l’ensemble de leurs problématiques patrimoniales et entrepreneuriales.

En tant que client, vous êtes accompagné par un banquier privé qui coordonne les experts internes (conseillers financiers, juristes, fiscalistes…) et externes au Groupe, afin de trouver des solutions de structuration patrimoniale et d’investissements adaptées à vos besoins.

=> Découvrir les expertises de ODDO BHF Banque Privée

=> Contactez-nous